1. Definición de Gobierno Corporativo.

Para EDICIONES GAMMA S.A. el Gobierno Corporativo se entenderá como un conjunto de principios, políticas y medidas empresariales que permiten el fortalecimiento de las estructuras de dirección, administración y supervisión eficaces y transparentes. El Gobierno Corporativo es entonces una decisión para crear valor y generar confianza en los accionistas de las Compañías y sus Grupos de Interés.

2. Importancia del Gobierno Corporativo.

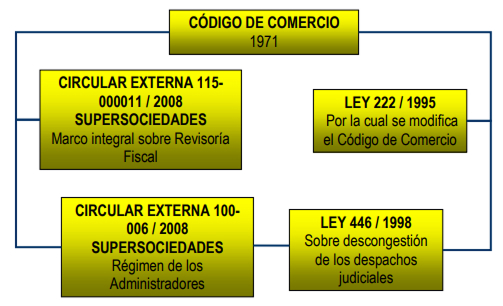

3. Principales normas que regulan el Gobierno Corporativo en las Sociedades Supervisadas por la Superintendencia de Sociedades.

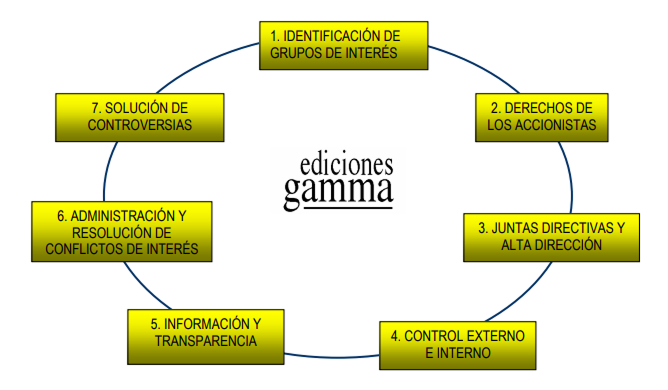

4. Principales temas que abarca el Gobierno Corporativo.

5. Fortalecimiento del Rol del Revisor Fiscal.

En Octubre de 2008 la Superintendencia de Sociedades, a través de la Circular Externa 115-000011 / 2008, impartió instrucciones relacionadas con la racionalización de las funciones de los Revisores Fiscales de las entidades supervisadas por esta Superintendencia, como órgano encargado de ejercer vigilancia permanente de la actividad social de las Compañías.

En esta Circular, la Supersociedades recoge el marco integral sobre Revisoría Fiscal e incorpora diferentes e importantes elementos de Gobierno Corporativo, en especial dirigidos a garantizar la

independencia y objetividad en el desarrollo de sus funciones, tales como:

Esta Circular fue realizada en un trabajo conjunto con la Superintendencia Financiera de Colombia, para efectos de la armonización de criterios y parámetros generales que deben regir la gestión de los Revisores Fiscales de las entidades sujetas a inspección, vigilancia y/o control de las dos superintendencias.

© – 2025 Copyright – Revista Diners